Fidati di chi conosci, Michele Chiericozzi

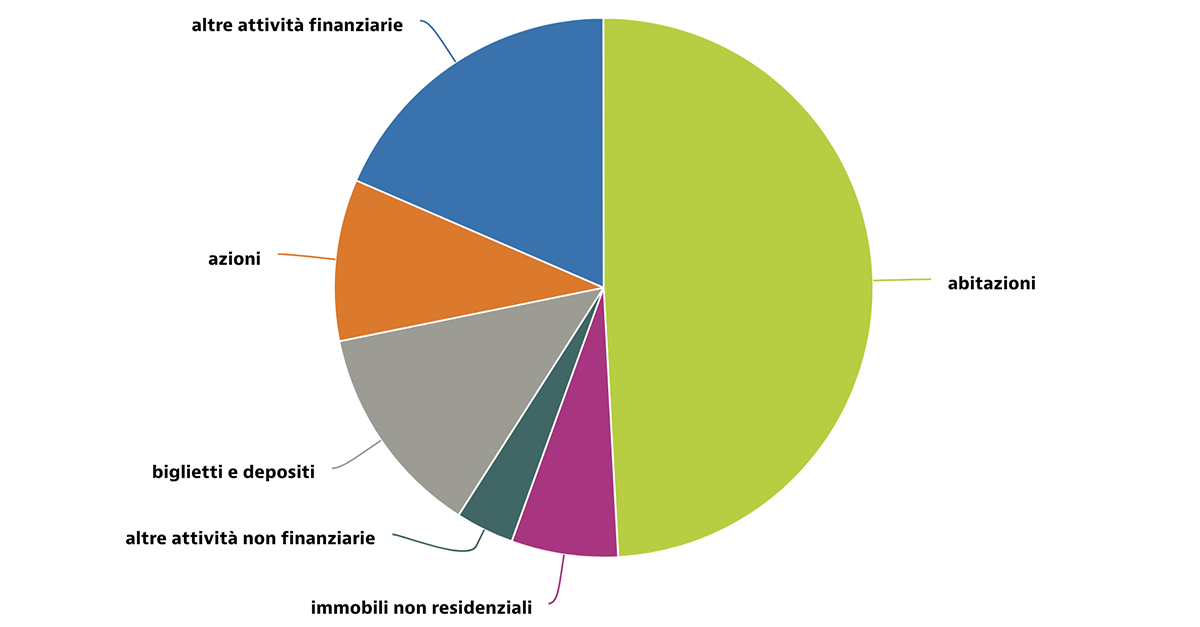

Com'è fatta la nostra torta?

COM’E’ FATTA LA NOSTRA TORTA?

Secondo gli ultimi dati disponibili (Bankitalia 2021) il 53% della ricchezza degli italiani poggia sul mattone. Stiamo parlando di circa 5.180 miliardi di euro.

Eppure, ogni giorno i media argomentano prevalentemente di indici di Borsa, di futures, di spread BTP-BUND, di previsione sull’economia mondiale o di trend di investimento.

Se vesto i panni del risparmiatore vi posso garantire, per esperienza diretta, che molto spesso vado a verificare quale sia il valore dei miei investimenti finanziari. E’ una consuetudine piuttosto radicata. Ben pochi di noi hanno coscienza di quanto effettivamente valga il proprio patrimonio immobiliare. La percezione diffusa è che sia cresciuto nel tempo. Perché così succedeva in passato. Perché il mattone non tradisce mai. Perché è un bene rifugio. Traduco in numeri questo assunto.

EVOLUZIONE DEI PREZZI REALI DAL 1950 AL 2020

CINQUE GRANDI CICLI DEL MERCATO IMMOBILIARE

- Fase di crescita: 1969-1974 (più 86 per cento)

- Fase di contrazione: 1975-1977 (meno 8 per cento)

- Fase di crescita: 1978-1982 (più 86 per cento)

- Fase di contrazione: 1983-1986 (meno 20 per cento)

- Fase di crescita: 1987-1992 (più 83 per cento)

- Fase di contrazione: 1993-1999 (meno 56 per cento)

- Fase di crescita: 2000- 2007 (più 81 per cento)

- Fase di contrazione: 2008-2015 (meno 78 per cento)

- Fase di crescita: dal 2015 in poi,

A corredo di quanto sopra, si nota che a partire dal 1990 le due più grandi metropoli italiane, Roma e Milano, hanno fatto registrare un andamento dei prezzi nettamente superiore alla media italiana. Il gap tra i prezzi reali di Roma e Milano, da una parte, e quelli della media italiana dall’altra, oscillano tra i 27 e i trenta punti percentuali nel 2020.

Rimango sui numeri, che sono quasi impietosi: dopo il picco del 2007-2008, quando i prezzi medi al metro quadro hanno superato i 3000 euro/mq, i valori reali delle case oggi - al netto dell’inflazione - sono inferiori del 50% rispetto a 15 anni fa. Chi fa i calcoli considerando il valore nominale delle case non si rende conto dell’erosione costante e progressiva del proprio patrimonio, di cui l’investimento in immobili è una componente importante (l’inflazione è subdola).

Allora è quantomeno curioso che il risparmiatore non si rivolga periodicamente ad un perito immobiliare per fare stimare il proprio bene. Normalmente si fa solo quando si procede ad una compravendita.

Oppure è anomalo e superfluo che vada a monitorare così spesso il valore dei propri investimenti in beni mobiliari.

Le riflessioni che faccio sono principalmente due:

1) Dobbiamo considerare che il bene immobile è una componente del patrimonio ed in quanto tale occorre studiare una giusta asset allocation (ovvero come è composto il patrimonio) adeguata alla propria propensione al rischio, alla propria composizione famigliare, a quali sono gli obiettivi che si vogliono raggiungere in tema mobiliare ed immobiliare.

2) Alla luce dell’andamento negativo del settore immobiliare, non necessariamente bisogna stare lontani dal mattone. Una delle tante citazioni di Warren Buffet, forse l’investitore più’ importante di sempre ed uno degli uomini più ricchi al mondo è la seguente:

“Regola numero 1: non perdere mai soldi. Regola numero 2: non dimenticare mai la regola numero 1”.

Intendo dire che non bisogna escludere a priori l’opzione dell’investimento nel mattone ed anzi che normalmente si fanno gli acquisti quando cominciano i saldi, non quando i prezzi sono pieni.

Aggiungo che di frequente l’acquisto di un immobile viene accompagnato da un’operazione di mutuo ipotecario. Il primo pensiero che viene in mente a tutti in questo periodo è che i tassi sui mutui oggi sono alti.

Vero se li rapportiamo a quelli rilevati a gennaio 2022. Ma non stiamo tenedo conto di una variabile molto importante, quella subdola, che non si vede ma si sente: L’INFLAZIONE.

Ad oggi, ormai fine 2023, è superiore al 6%

Nel 2022 è stata superiore all’8%

In termini reali parliamo di un guadagno anche sotto questo aspetto perché il mercato offre presenta anche oggi mutui a tassi inferiori a quello di inflazione. La mia argomentazione non vuole indurre ad indebitarvi ma anche questa è una componente di cui occorre tenere conto se parliamo di pianificazione patrimoniale. Come in ogni ambito occorre gestire l’aspetto emozionale e anteporre la razionalità all’impulso.

Per concludere, “la differenza tra qualcosa di buono e qualcosa di grande è l’attenzione ai dettagli”

Anche in questo ambito c’è chi si occupa professionalmente di lavorare sui dettagli e normalmente offre una consulenza gratuita.

CONTATTI E SEDE

PRIMO NETWORK SRL

Via Annibal Caro, 25

63821 Porto Sant'Elpidio FM

CONTATTI

P.I. 02428900449

|

Questa azienda è presente anche su

|

Questa azienda è presente anche su  e

e