Fidati di chi conosci, Michele Chiericozzi

BLOG

Michele Chiericozzi

Articoli di approfondimento e news del settore finanziario

PARLIAMONE

IN UN MONDO SEMPRE PIU' DIGITALIZZATO

Vantaggi per la tua impresa

La finanza è costantemente presente nelle nostre vite ed è diventata determinante per gli imprenditori che vogliono crescere sul mercato. I rischi e le opportunità che il settore finanziario offre sono sempre più difficili da inquadrare e gestire. Per capire quali sono i trend del momento e cosa “ sfugge ” alle imprese abbiamo intervistato Michele Chiericozzi , esperto di finanza con alle spalle oltre trent’anni di attività in alcune delle maggiori banche italiane. Dott. Chiericozzi, l’Italia ha ricevuto la fetta più grande dei fondi del PNRR. Una grande occasione per il paese, ma anche un rischio. Come stiamo spendendo i fondi? Stiamo facendo gli investimenti giusti? Conosciamo il detto che per andare avanti bisogna guardare indietro, dare importanza alla propria storia, al proprio passato e riconoscerne il valore. Molti di noi dimenticano che nel 1991 la nostra cara e tanto vituperata Italia è arrivata ad essere la quarta potenza economica del mondo, preceduta solo da Stati Uniti, Giappone e Germania (che si era unificata da poco). Francia e Gran Bretagna avevano un PIL inferiore al nostro a parità di potere d’acquisto. Da allora, purtroppo, è seguito un lento declino a cui hanno contribuito un debito pubblico elevato ed una crescita economica bassa, soprattutto se rapportata a quella delle altre potenze economiche mondiali. IL PNRR può essere considerata la più grande opportunità economica dopo la seconda guerra mondiale. Una sorta di secondo piano Marshall. I fondi sono stati distribuiti in settori considerati strategici per il nostro Paese. Molte aziende piccole e medie si lamentano di non essere riuscite ad accedere ai fondi PNRR perchè è stata fatta incetta da quelle grandi con relazioni “istituzionali”. Le risulta? Il rischio è quello di una distribuzione poco equa dei fondi. E’ evidente d’altra parte che ci sia una carenza di informazione, accompagnata alle volte da una dose di scetticismo. Molti imprenditori non sanno come sfruttare questi bandi e quindi non colgono opportunità che possono trasformarsi in linfa vitale per le proprie imprese e possono diventare il propulsore per una crescita più rapida e robusta. Quali sono le opportunità che gli imprenditori possono ancora cogliere in relazione al PNRR? Ci sono molte opportunità che devono ancora essere colte: “Nuova impresa Tasso zero”, “Credito di imposta 5.0”, “Agrisolare ed Agrivoltaico” per il settore dell’agricoltura. Sono alcuni esempi. Molto resta ancora da fare nella transizione digitale delle imprese e della pubblica amministrazione. Così come nello sviluppo di progetti di sostenibilità ambientale. Ci sono ampi spazi di crescita nelle infrastrutture dei trasporti e della logistica. I progetti di ricerca e sviluppo posti in essere dalle università e dalle imprese sono essenziali. Soprattutto per il nostro Paese. Le percentuali destinate alla ricerca di base nei PNRR di Italia, Francia e Germania sono rispettivamente 3%, 6% e 13%. E ancora, il rafforzamento del sistema sanitario tramite l’utilizzo di nuove tecnologie. L’elenco non è sicuramente esaustivo. Possiamo sostenere che abbiamo ampi margini di miglioramento. Lei è anche un grande esperto di rischi aziendali. Quali sono le maggiori minacce che le imprese devono affrontare in questo momento storico? Le imprese italiane soffrono di costi elevati di produzione: costo del personale, costo dell’energia e delle materie prime di cui purtroppo siamo carenti. La vera sfida italiana è essere competitivi con il resto del mondo. Il nostro Paese esprime una netta prevalenza di piccole e medie imprese. Rappresentano circa il 75% del totale delle imprese, sono circa 760 mila. Quello che potrebbe essere considerato un limite alla nostra crescita diventa spesso uno dei nostri punti di forza. Dimensioni minori significano maggiore flessibilità, capacità innovativa maggiore grazie alla struttura piu’ snella e alla capacità di sviluppare nuove soluzioni. Molte PMI italiane sono altamente specializzate in nicchie di mercato e sono in grado di offrire prodotti e servizi di qualità elevata. Si parla spesso di finanza e poco di tesoreria. Ci spiega come le imprese potrebbero valorizzare la tesoreria? Ottimizzare i flussi di cassa per evitare carenze di liquidità. Investire la liquidità in eccesso utilizzando strumenti finanziari a basso rischio per generare rendimenti che alimentano ulteriori entrate. Sul mercato sono presenti numerosi software in grado di automatizzare e di valorizzare la gestione dei flussi di cassa. Quali altri opportunità “nascoste” ci sono oggi sul mercato? Le opportunità ci sono : dobbiamo avere la consapevolezza che il brand Italia funziona bene. Il mondo ci vede come un marchio di qualità. Noi per primi ci dipingiamo peggio di come siamo. Dobbiamo cavalcare questa onda e costruire più filiere, associazionismo. Da soli non si va da nessuna parte. Uniti per vendere all’estero e fare ripartire la locomotiva nazionale. Quella che secondo me è la piu’ grande opportunità che abbiamo sono i nostri giovani. Si stima che tra il 2011 e il 2021 circa un milione di italiani tra i 20 e i 34 anni di età sono emigrati verso i principali paesi europei economicamente avanzati. Questo fenomeno, purtroppo ancora in corso, crea un danno doppio perché impoverisce il nostro Paese delle migliori risorse formate con le risorse delle famiglie e dello Stato. Dall’altro lato creano un vantaggio competitivo per i Paesi di destinazione. Senza considerare gli altri aspetti non di natura economica. Dobbiamo tornare ad essere attrattivi per le nuove generazioni che devono essere premiate per il loro impegno ed i loro sacrifici. Devono sapere che possono contare su criteri meritocratici oggettivi che gli permettono di crescere come persone e come professionisti. C’è una frase di Enrico Mattei che mi piace ricordare: ”non dobbiamo avere paura del futuro. Dobbiamo avere fiducia nei nostri giovani, che sono pieni di energia e di idee. Sono loro che costruiranno l’Italia del domani”.

La domenica é spesso la giornata dedicata al relax, alle riunioni di famiglia, al pranzo più elaborato e ricco del solito, allo sport, a coltivare i nostri hobbies ed a svolgere quanto non riusciamo a fare durante la settimana, sempre più convulsa. Questa mattina mi è successa una cosa strana. Ho letto un post su Linkedin scritto da un banchiere italiano che seguo con molto interesse. Poi sono uscito a fare una passeggiata con mia moglie. Dopo avere mosso i primi passi mi è tornato alla memoria il mio primo periodo lavorativo. Come in un film mi sono apparse una serie di immagini e di ricordi che risalivano a quasi trentacinque anni fa. Come delle istantanee fotografiche si sono presentate, inaspettatamente, senza un motivo apparente. Dopo essermi laureato nel lontano 1989 ho svolto alcuni colloqui di lavoro,prevalentemente con società di revisione contabile e con Istituti di credito. Vivevo a Milano ed erano ancora “gli anni 80”, per cui ho avuto la fortuna di poter scegliere fra varie opportunità lavorative che mi sono state prospettate. Nel pomeriggio di un giorno di novembre dello stesso anno ricordo che avevo l’appuntamento per un colloquio con un responsabile delle risorse umane della Banca Commerciale Italiana. La Comit, considerata allora la Regina delle Banche. Mi dovevo recare al secondo piano dello storico palazzo di Piazza della Scala a Milano. Ricordo che, entrando in quel sontuoso palazzo, ero particolarmente emozionato e teso per il colloquio che mi attendeva ed allo stesso momento mi guardavo intorno, affascinato da quelle bellissime stanze dalle volte alte ed affrescate. Appena uscito dall’ascensore al secondo piano ho ancora vivida l’immagine di un tappeto rosso che si svolgeva davanti a me. Dopo pochi secondi mi è venuto incontro un uomo alto, distinto, elegante nel suo abito grigio. In quel momento ho pensato che fosse un dirigente della banca. Mi ha chiesto di seguirlo per entrare nell’ufficio della persona con cui avrei avuto l’atteso colloquio. Ho scoperto poco dopo che quel signore che mi aveva gentilmente accompagnato era un commesso. A quel punto è salita dentro di me la tensione perché ho pensato “se quello era un commesso non oso immaginare come si può presentare un dirigente dell’azienda”. In ogni caso quel giorno è iniziato il mio percorso nel mondo finanziario. A gennaio 1990 ho mosso i miei primi passi lavorativi nella “regina delle banche”. I dieci anni che sono seguiti sono stati ricchi di momenti di apprendimento, di svariate settimane trascorse in aule di formazione, di lavoro a contatto con colleghi dotati di professionalità non comuni, da cui cercavo di carpire ogni segreto che poteva essermi utile per la mia crescita professionale ed umana. E’ stato un periodo in cui sono entrato in relazione con svariate centinaia di clienti. La pensionata (la sciura Maria una per tutte), l’impiegato, il dirigente, il calciatore famoso di serie A, le aziende di tutte le dimensioni. Dall’artigiano fino alla multinazionale farmaceutica famosissima. E’ stato per me come un Master svolto nella più prestigiosa delle università. Ho indelebili nella memoria dei momenti e delle situazioni che a molti possono apparire ridicoli ed insignificanti Il sabato mattina mi piaceva fare due passi nel centro di Milano, passando per Piazza della Scala. Più volte mi è capitato di incontrare il dott. Enrico Cuccia, il leggendario banchiere che era alla guida di Mediobanca e della finanza italiana, diventato famoso al grande pubblico per la bellissima e divertente imitazione che veniva fatta da Striscia la Notizia. Con il Borsalino in testa e le mani congiunte dietro la schiena curva, più che ottantenne, si recava nel suo ufficio in Mediobanca. Mi capitava di intravederlo, allora facevo di tutto per incrociarlo anche solo per dirgli “buongiorno dott. Cuccia”. Lui alzava lo sguardo e rivolto verso di me faceva un cenno con la testa, come per salutarmi. Per me quello era un momento di grande gioia e soddisfazione. Come il bambino che sogna da grande di fare l’astronauta, io sognavo di potere diventare un giorno un banchiere di quella levatura. Venticinque anni e cinquecento chilometri dopo (vivo in una bellissima cittadina che si affaccia sul Mare Adriatico) posso affermare con certezza che non sono diventato “l’Enrico Cuccia degli anni duemila”. Da qualche anno a questa parte, dopo oltre trent’anni di lavoro in primarie aziende di credito, ho scelto di essere un professionista nel settore finanziario. Nel mio piccolo anche io mi sento un Banchiere. Perché per me essere banchiere significa conoscere il settore finanziario e mettere a disposizione dei tuoi clienti i tuoi trentacinque anni precedenti. Trovare la giusta soluzione alle sue necessità, intervenire al momento giusto, aiutarlo a dormire più sereno, facilitarlo nella realizzazione dei propri progetti. So che il dott. Cuccia mi perdonerà e magari da dove si trova mi farà un cenno con la testa, come per salutarmi.

Le fondamenta solide su cui costruisco il mio lavoro, assicurano che il tuo futuro sia stabile ed affidabile. Con questi punti di forza, puoi essere certo, che i tuoi obiettivi sono la mia priorità. Competenza Tecnica : Un promotore creditizio conosce a fondo il settore finanziario, comprese le normative, i prodotti e i servizi disponibili. La mia capacità di analizzare le tue esigenze finanziarie e di proporre soluzioni adeguate è cruciale per garantire transazioni finanziarie sicure e vantaggiose. Trasparenza : La trasparenza è essenziale per instaurare fiducia, comunicandoti apertamente tutte le condizioni del prodotto finanziario che fa per te. Riservatezza : La riservatezza è un valore irrinunciabile nel settore finanziario. Un promotore creditizio affidabile rispetta la riservatezza delle informazioni personali e finanziarie dei clienti. Grazie alla mia lunga esperienza maturata nel settore ed all’esperienza e conoscenza delle varie dinamiche che lo muovono, saprò guidarti passo dopo passo attraverso le pratiche, fornendoti una consulenza personalizzata, aiutandoti a ottenere le migliori condizioni possibili. Se hai bisogno di una consulenza gratuita su: - MUTUI - PRESTITI PERSONALI - 1/5 CESSIONE DEL QUINTO - DIVISIONE IMPRESA Scrivimi in privato o contattami tramite i recapiti che troverai nel mio sito. Ho oltre 80 Istituti di credito con cui posso collaborare per realizzare i desideri dei miei clienti.

ANCHE OGGI POSSONO ESSERCI DEI VANTAGGI

IL MUTUO TI FA PERDERE IL SONNO? Con la pre-delibera sei più tranquillo. Hai maturato l’idea di acquistare la casa tanto desiderata e cominci a farti delle domande e può capitare che entri in uno stato di agitazione. - La Banca mi darà il mutuo? - Quale è l’importo massimo che mi può essere concesso e con quale durata? La soluzione ce l’hai a disposizione. Puoi presentare all’Istituto bancario, direttamente o per il tramite di un consulente creditizio, una domanda formale di mutuo. Prima di firmare il preliminare di acquisto, anche prima di avere individuato l’immobile. Presenti i documenti personali (codice fiscale, documento di identità, certificato di stato di famiglia e di residenza) e reddituali (ultime buste paga e 730 o Cud, oppure gli ultimi due modelli Unico se sei un lavoratore autonomo). A questo punto è compito della banca effettuare la lavorazione della pratica che si conclude con la pre-delibera. Se l’esito è positivo l’Istituto rilascia normalmente un certificato detto anche “voucher” che esprime la disponibilità di quest’ultimo a finanziare l’operazione per un determinato importo. Questo documento generalmente ha una validità di sei mesi. Un tempo più che sufficiente ad espletare tutte le incombenze di rito. La stessa agenzia immobiliare a cui ci si affida può svolgere il suo incarico più agevolmente sapendo che la banca si è già espressa favorevolmente. Hai un problema in meno ed hai il vantaggio di fare la scelta giusta con la necessaria serenità. Keep Calm e compra casa.

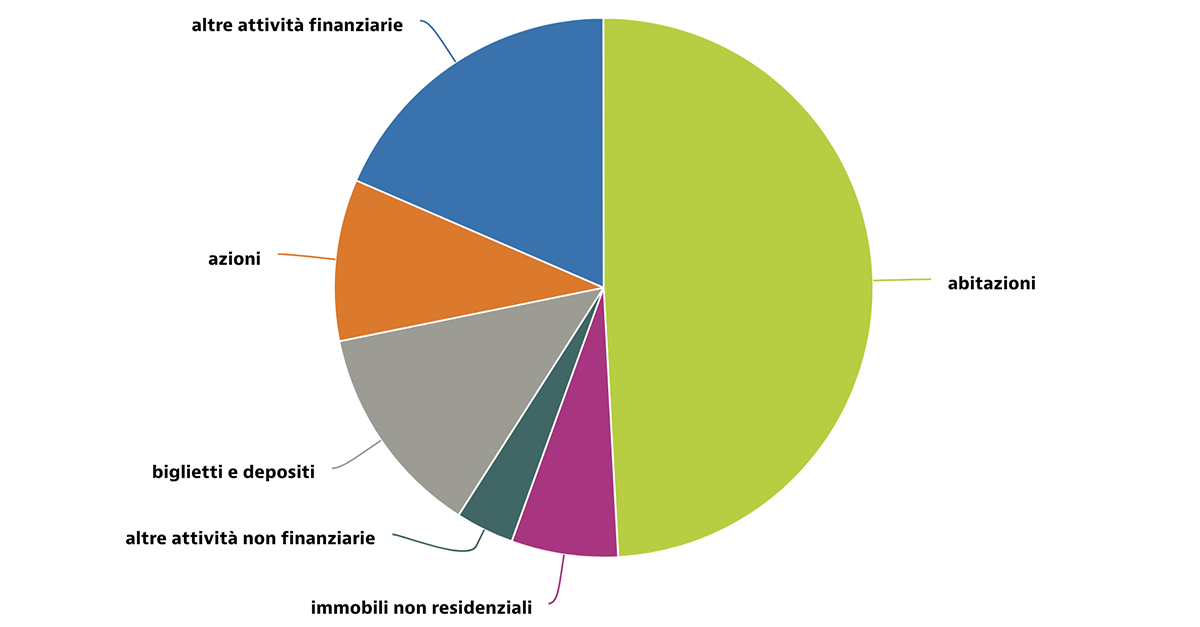

COM’E’ FATTA LA NOSTRA TORTA? Secondo gli ultimi dati disponibili (Bankitalia 2021) il 53% della ricchezza degli italiani poggia sul mattone. Stiamo parlando di circa 5.180 miliardi di euro. Eppure, ogni giorno i media argomentano prevalentemente di indici di Borsa, di futures, di spread BTP-BUND, di previsione sull’economia mondiale o di trend di investimento. Se vesto i panni del risparmiatore vi posso garantire, per esperienza diretta, che molto spesso vado a verificare quale sia il valore dei miei investimenti finanziari. E’ una consuetudine piuttosto radicata. Ben pochi di noi hanno coscienza di quanto effettivamente valga il proprio patrimonio immobiliare . La percezione diffusa è che sia cresciuto nel tempo. Perché così succedeva in passato. Perché il mattone non tradisce mai. Perché è un bene rifugio. Traduco in numeri questo assunto. EVOLUZIONE DEI PREZZI REALI DAL 1950 AL 2020 CINQUE GRANDI CICLI DEL MERCATO IMMOBILIARE Fase di crescita: 1969-1974 (più 86 per cento) Fase di contrazione: 1975-1977 (meno 8 per cento) Fase di crescita: 1978-1982 (più 86 per cento) Fase di contrazione: 1983-1986 (meno 20 per cento) Fase di crescita: 1987-1992 (più 83 per cento) Fase di contrazione: 1993-1999 (meno 56 per cento) Fase di crescita: 2000- 2007 (più 81 per cento) Fase di contrazione: 2008-2015 (meno 78 per cento) Fase di crescita: dal 2015 in poi, A corredo di quanto sopra, si nota che a partire dal 1990 le due più grandi metropoli italiane, Roma e Milano, hanno fatto registrare un andamento dei prezzi nettamente superiore alla media italiana. Il gap tra i prezzi reali di Roma e Milano, da una parte, e quelli della media italiana dall’altra, oscillano tra i 27 e i trenta punti percentuali nel 2020. Rimango sui numeri, che sono quasi impietosi : dopo il picco del 2007-2008, quando i prezzi medi al metro quadro hanno superato i 3000 euro/mq, i valori reali delle case oggi - al netto dell’inflazione - sono inferiori del 50% rispetto a 15 anni fa . Chi fa i calcoli considerando il valore nominale delle case non si rende conto dell’erosione costante e progressiva del proprio patrimonio, di cui l’investimento in immobili è una componente importante (l’inflazione è subdola). Allora è quantomeno curioso che il risparmiatore non si rivolga periodicamente ad un perito immobiliare per fare stimare il proprio bene. Normalmente si fa solo quando si procede ad una compravendita. Oppure è anomalo e superfluo che vada a monitorare così spesso il valore dei propri investimenti in beni mobiliari. Le riflessioni che faccio sono principalmente due: 1) Dobbiamo considerare che il bene immobile è una componente del patrimonio ed in quanto tale occorre studiare una giusta asset allocation (ovvero come è composto il patrimonio) adeguata alla propria propensione al rischio, alla propria composizione famigliare, a quali sono gli obiettivi che si vogliono raggiungere in tema mobiliare ed immobiliare. 2) Alla luce dell’andamento negativo del settore immobiliare, non necessariamente bisogna stare lontani dal mattone. Una delle tante citazioni di Warren Buffet, forse l’investitore più’ importante di sempre ed uno degli uomini più ricchi al mondo è la seguente: “Regola numero 1: non perdere mai soldi. Regola numero 2: non dimenticare mai la regola numero 1”. Intendo dire che non bisogna escludere a priori l’opzione dell’investimento nel mattone ed anzi che normalmente si fanno gli acquisti quando cominciano i saldi, non quando i prezzi sono pieni. Aggiungo che di frequente l’acquisto di un immobile viene accompagnato da un’operazione di mutuo ipotecario. Il primo pensiero che viene in mente a tutti in questo periodo è che i tassi sui mutui oggi sono alti. Vero se li rapportiamo a quelli rilevati a gennaio 2022. Ma non stiamo tenedo conto di una variabile molto importante, quella subdola, che non si vede ma si sente: L’INFLAZIONE. Ad oggi, ormai fine 2023, è superiore al 6% Nel 2022 è stata superiore all’8% In termini reali parliamo di un guadagno anche sotto questo aspetto perché il mercato offre presenta anche oggi mutui a tassi inferiori a quello di inflazione . La mia argomentazione non vuole indurre ad indebitarvi ma anche questa è una componente di cui occorre tenere conto se parliamo di pianificazione patrimoniale. Come in ogni ambito occorre gestire l’aspetto emozionale e anteporre la razionalità all’impulso. Per concludere, “la differenza tra qualcosa di buono e qualcosa di grande è l’attenzione ai dettagli” Anche in questo ambito c’è chi si occupa professionalmente di lavorare sui dettagli e normalmente offre una consulenza gratuita.

Il Fondo di Garanzia Prima casa.

CONTATTI E SEDE

PRIMO NETWORK SRL

Via Annibal Caro, 25

63821 Porto Sant'Elpidio FM

CONTATTI

+39 340 9234140

chiericozzi62@gmail.com

P.I. 02428900449

Designed by  |

Questa azienda è presente anche su

|

Questa azienda è presente anche su  e

e

|

Questa azienda è presente anche su

e